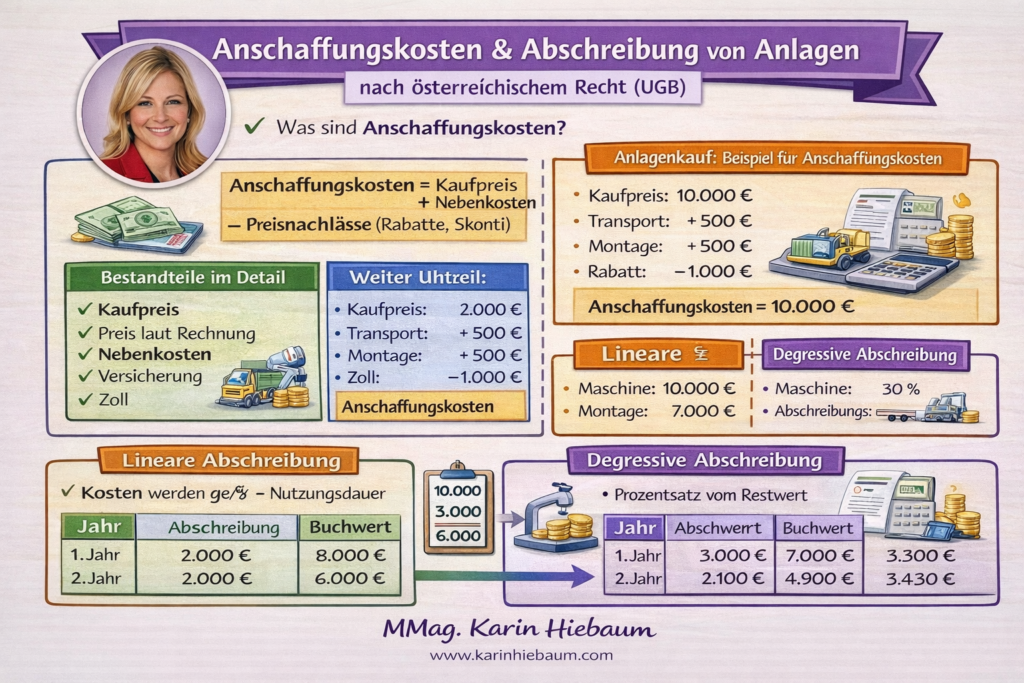

nach dem Unternehmensgesetzbuch (UGB)

🧾 1. Was sind Anschaffungskosten?

Die Anschaffungskosten (AK) sind alle Kosten, die entstehen, um einen Vermögensgegenstand zu erwerben und betriebsbereit zu machen.

🔹 Formel der Anschaffungskosten

👉

**Anschaffungskosten = Kaufpreis

- Nebenkosten

– Preisnachlässe (Rabatte, Skonti)**

🔹 Bestandteile im Detail

➕ Kaufpreis

- Preis laut Rechnung

➕ Nebenkosten

- Transportkosten

- Montagekosten

- Versicherung

- Zoll

➖ Abzüge

- Rabatt

- Skonto

📊 2. Beispiel: Anlagenkauf

Ein Unternehmen kauft eine Maschine:

- Kaufpreis: 10.000 €

- Transport: 500 €

- Montage: 500 €

- Rabatt: 1.000 €

👉 Berechnung

AK = 10.000

- 500

- 500

– 1.000

👉 Anschaffungskosten = 10.000 €

🧠 Erklärung:

Die Maschine wird in der Bilanz nicht mit dem Kaufpreis, sondern mit den tatsächlichen Anschaffungskosten angesetzt.

📉 3. Abschreibung (AfA)

Die Abschreibung verteilt die Anschaffungskosten auf mehrere Jahre.

👉 Grundidee:

Ein Anlagegut verliert jedes Jahr an Wert.

📊 4. Lineare Abschreibung

🔹 Definition:

Die Kosten werden gleichmäßig auf die Nutzungsdauer verteilt.

🔹 Formel:

👉

AfA = Anschaffungskosten / Nutzungsdauer

🔹 Beispiel (lineare AfA)**

Maschine:

- AK = 10.000 €

- Nutzungsdauer = 5 Jahre

👉

AfA = 10.000 / 5 = 2.000 € pro Jahr

🔹 Entwicklung:

| Jahr | Abschreibung | Buchwert |

|---|---|---|

| 1 | 2.000 € | 8.000 € |

| 2 | 2.000 € | 6.000 € |

| 3 | 2.000 € | 4.000 € |

| 4 | 2.000 € | 2.000 € |

| 5 | 2.000 € | 0 € |

📉 5. Degressive Abschreibung

🔹 Definition:

Die Abschreibung ist am Anfang höher und sinkt im Laufe der Zeit.

👉 realistischer bei Maschinen (hoher Anfangsverschleiß)

🔹 Methode:

Prozentsatz vom Restwert

🔹 Beispiel (degressiv)**

Maschine:

- AK = 10.000 €

- Abschreibungssatz = 30 %

🔹 Berechnung:

Jahr 1:

10.000 × 30 % = 3.000

Restwert = 7.000

Jahr 2:

7.000 × 30 % = 2.100

Restwert = 4.900

Jahr 3:

4.900 × 30 % = 1.470

Restwert = 3.430

🔹 Übersicht:

| Jahr | Abschreibung | Buchwert |

|---|---|---|

| 1 | 3.000 € | 7.000 € |

| 2 | 2.100 € | 4.900 € |

| 3 | 1.470 € | 3.430 € |

⚖️ 6. Unterschied linear vs. degressiv

| Kriterium | Linear | Degressiv |

|---|---|---|

| Verlauf | gleichmäßig | sinkend |

| Anfangskosten | niedriger | höher |

| Realismus | einfach | realistischer |

| Anwendung | Standard (UGB) | eingeschränkt |

🧾 7. Buchungssatz

👉 Abschreibung wird als Aufwand gebucht:

Abschreibung an Anlagekonto

🧠 8. Wichtige Merksätze für Schüler

✔ Anschaffungskosten ≠ Kaufpreis

✔ AfA verteilt Kosten über Jahre

✔ Linear = gleich

✔ Degressiv = am Anfang hoch

✔ Abschreibung = Aufwand

🎯 Fazit

Die korrekte Berechnung der Anschaffungskosten ist die Grundlage jeder Abschreibung. Nur wenn alle Kosten richtig erfasst werden, kann der Wertverlust eines Anlagegutes realistisch dargestellt werden.

👉 Für HAK-Schüler besonders wichtig:

- Formel sicher anwenden

- Unterschied linear/degressiv verstehen

- Buchwert korrekt berechnen

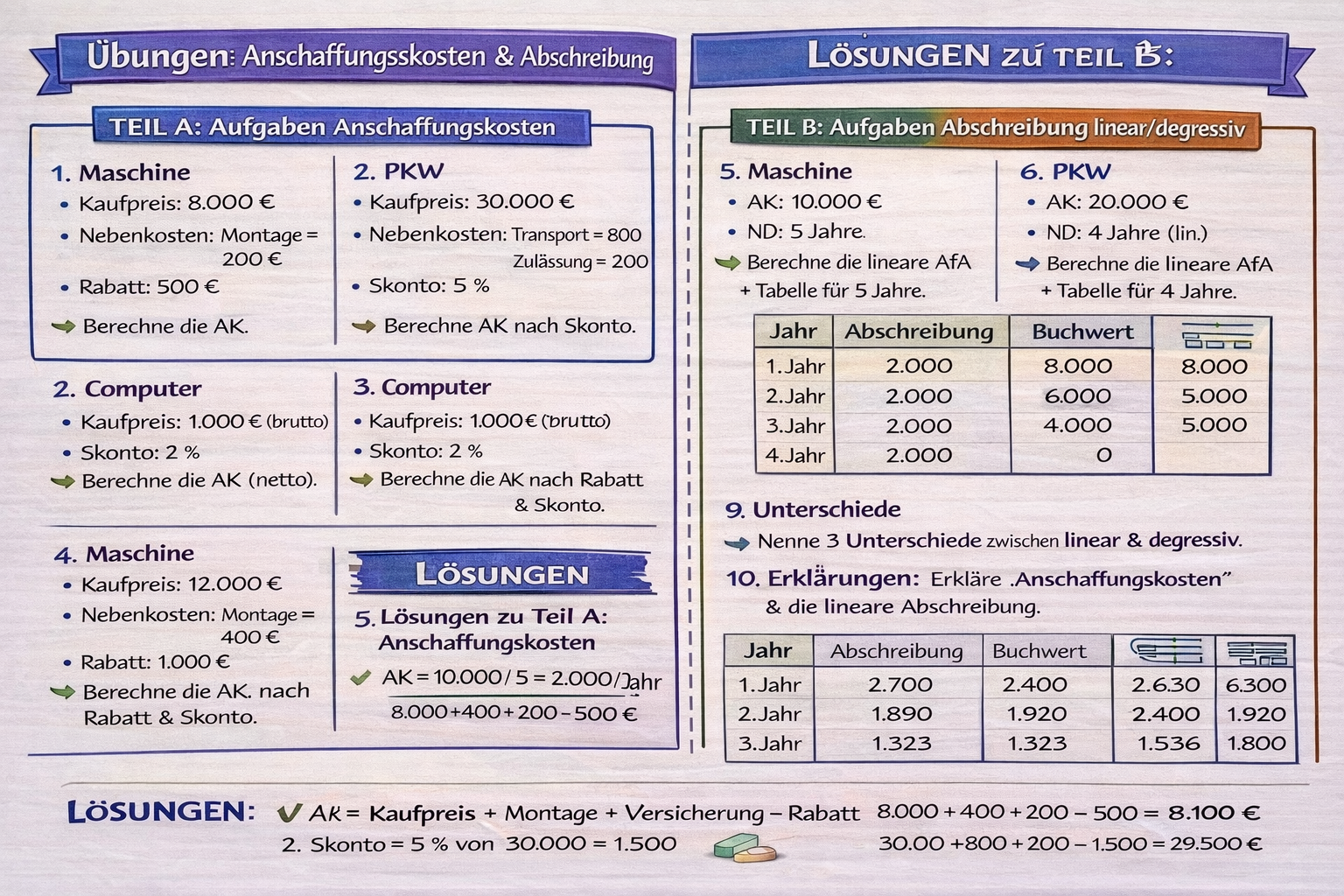

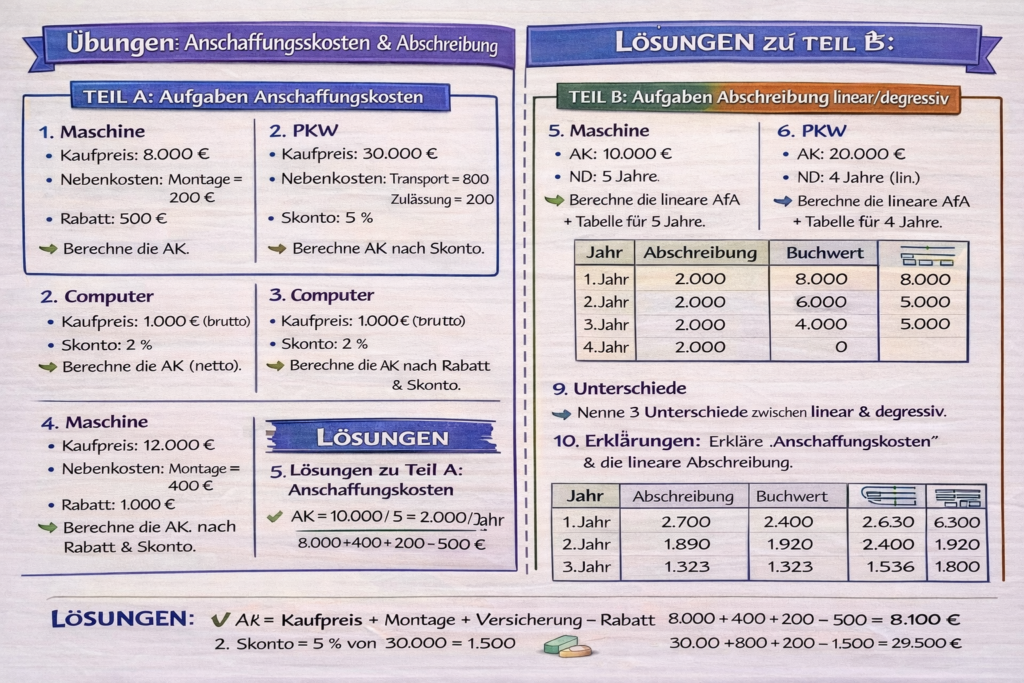

📘 Anschaffungskosten & Abschreibung (AfA) – Übungen (HAK 3)

nach dem Unternehmensgesetzbuch (UGB)

🧮 TEIL 1: Übungen (ohne Lösungen)

🔹 A. Anschaffungskosten (1–15)

- Kaufpreis: 10.000 €, Transport: 500 €, Rabatt: 1.000 € → AK?

- Kaufpreis: 8.000 €, Montage: 400 €, Skonto: 200 € → AK?

- Kaufpreis: 20.000 €, Transport: 1.000 €, Versicherung: 500 € → AK?

- Kaufpreis: 5.000 €, Rabatt: 500 € → AK?

- Kaufpreis: 12.000 €, Transport: 600 €, Montage: 400 €, Skonto: 1.000 € → AK?

- Was gehört zu Nebenkosten?

- Ist Versicherung Teil der AK?

- Warum werden Rabatte abgezogen?

- Was sind Anschaffungskosten?

- Unterschied Kaufpreis vs AK?

- Kaufpreis: 15.000 €, Transport: 500 €, Rabatt: 1.500 € → AK?

- Kaufpreis: 9.000 €, Montage: 1.000 € → AK?

- Kaufpreis: 6.000 €, Skonto: 300 € → AK?

- Kaufpreis: 25.000 €, Nebenkosten: 2.000 € → AK?

- Kaufpreis: 7.000 €, Rabatt: 700 €, Transport: 300 € → AK?

🔹 B. Lineare Abschreibung (16–35)

- AK 10.000 €, ND 5 → AfA?

- AK 8.000 €, ND 4 → AfA?

- AK 12.000 €, ND 6 → AfA?

- AK 9.000 €, ND 3 → AfA?

- AK 20.000 €, ND 5 → AfA?

- AK 10.000 €, ND 5 → Buchwert nach 1 Jahr

- AK 10.000 €, ND 5 → Buchwert nach 2 Jahren

- AK 12.000 €, ND 6 → Buchwert nach 3 Jahren

- AK 8.000 €, ND 4 → Buchwert nach 2 Jahren

- AK 9.000 €, ND 3 → Buchwert nach 1 Jahr

- Was ist lineare Abschreibung?

- Warum gleichmäßige Verteilung?

- Was ist Nutzungsdauer?

- Was ist Buchwert?

- Warum AfA Aufwand?

- AK 15.000 €, ND 5 → AfA?

- AK 18.000 €, ND 6 → AfA?

- AK 24.000 €, ND 8 → AfA?

- AK 6.000 €, ND 3 → AfA?

- AK 30.000 €, ND 10 → AfA?

🔹 C. Degressive Abschreibung (36–55)

- AK 10.000 €, 30 % → AfA Jahr 1

- Restwert 7.000 €, 30 % → AfA Jahr 2

- AK 20.000 €, 20 % → AfA Jahr 1

- Restwert 16.000 €, 20 % → AfA Jahr 2

- AK 5.000 €, 25 % → AfA Jahr 1

- Was ist degressive Abschreibung?

- Unterschied zu linear?

- Wann sinnvoll?

- Warum sinkt AfA?

- Was ist Restwert?

- AK 12.000 €, 25 % → AfA Jahr 1

- Restwert berechnen

- AK 8.000 €, 20 % → AfA Jahr 1

- AK 15.000 €, 10 % → AfA Jahr 1

- AK 30.000 €, 30 % → AfA Jahr 1

51–55: Erkläre mit eigenen Worten

🔹 D. Gemischte Aufgaben (56–80)

- AK berechnen + AfA bestimmen

- Buchwert nach 3 Jahren

- Verkauf über Buchwert → Ergebnis?

- Verkauf unter Buchwert → Ergebnis?

- Unterschied Aufwand / Auszahlung

61–70: Zuordnungen

71–80: Fehler finden

🔹 E. Praxisfragen (81–100)

- Warum sind AK wichtig?

- Warum Abschreibung notwendig?

- Bedeutung für Unternehmen?

- Warum linear einfacher?

- Warum degressiv realistischer?

86–100: Argumentationsfragen

✅ TEIL 2: LÖSUNGEN (getrennt)

🔹 A. Anschaffungskosten

- 9.500 €

- 8.200 €

- 21.500 €

- 4.500 €

- 12.000 €

- Transport, Montage

- Ja

- Preisnachlass

- Gesamtkosten

- AK = echter Wert

- 14.000 €

- 10.000 €

- 5.700 €

- 27.000 €

- 6.600 €

🔹 B. Lineare Abschreibung

- 2.000 €

- 2.000 €

- 2.000 €

- 3.000 €

- 4.000 €

- 8.000 €

- 6.000 €

- 6.000 €

- 4.000 €

- 6.000 €

26–30: Definition korrekt

- 3.000 €

- 3.000 €

- 3.000 €

- 2.000 €

- 3.000 €

🔹 C. Degressiv

- 3.000 €

- 2.100 €

- 4.000 €

- 3.200 €

- 1.250 €

- 3.000 €

- 1.600 €

- 1.500 €

- 9.000 €

🔹 D & E

👉 logisch richtig erklären (Lehrerbewertung)

Schreibe einen Kommentar