Ein umfassendes Paper für HAK 3

By MMag. Karin Silvina Hiebaum

🧾 1. Einleitung: Bedeutung der Anlagenbuchhaltung

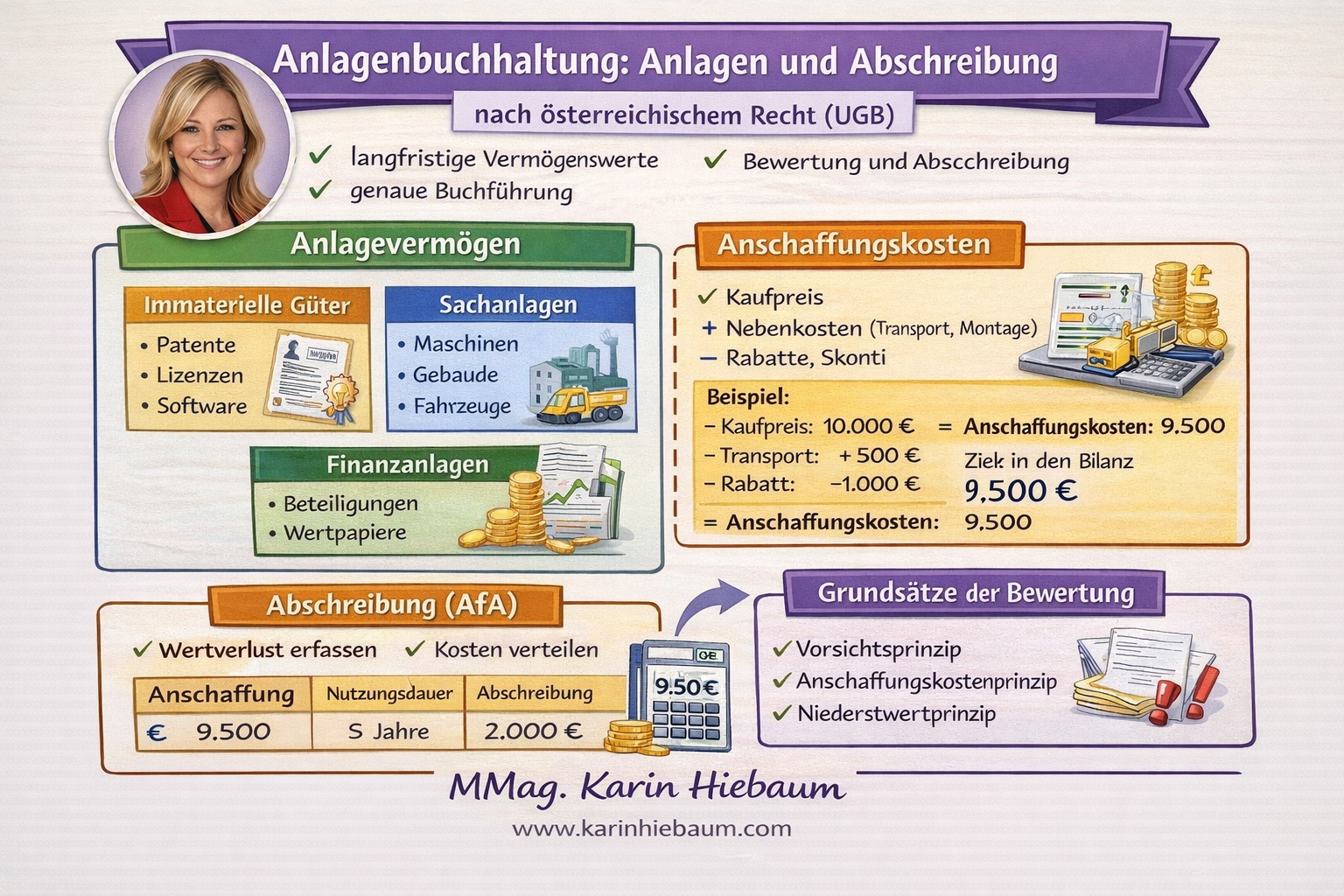

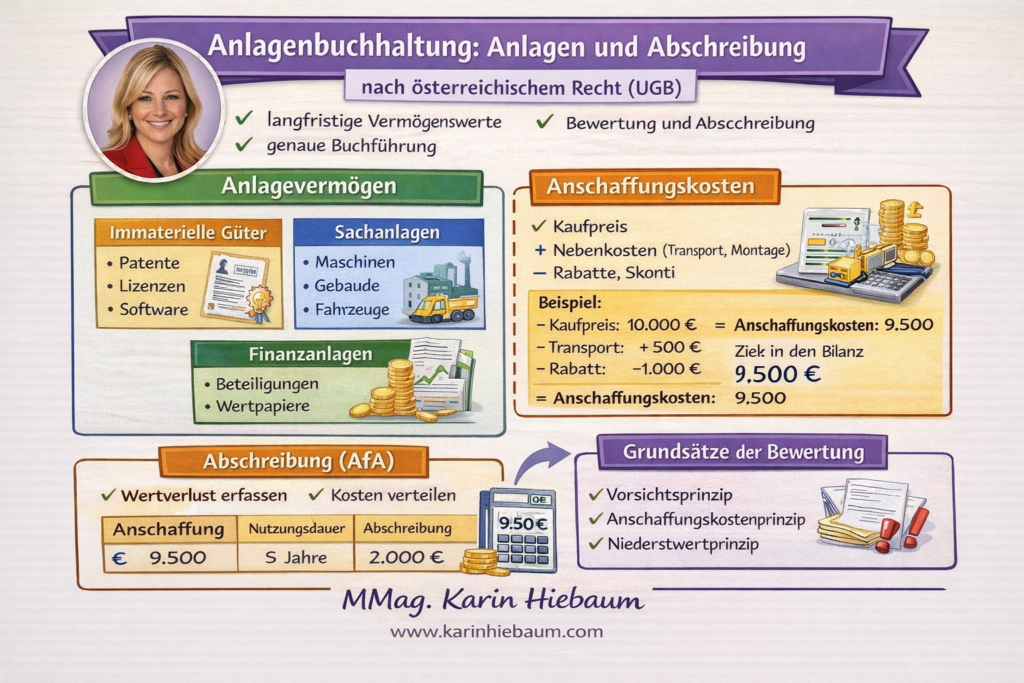

Die Anlagenbuchhaltung ist ein zentraler Bestandteil des betrieblichen Rechnungswesens und bildet die Grundlage für die korrekte Erfassung, Bewertung und Kontrolle des Anlagevermögens eines Unternehmens. Während sich die Finanzbuchhaltung mit allen Geschäftsfällen beschäftigt, konzentriert sich die Anlagenbuchhaltung speziell auf jene Vermögensgegenstände, die dem Unternehmen langfristig dienen.

Nach dem Unternehmensgesetzbuch (UGB) sind Unternehmen verpflichtet, ihr Vermögen ordnungsgemäß zu erfassen und zu bewerten. Dies betrifft insbesondere das Anlagevermögen, da dieses oft einen erheblichen Teil der Unternehmenssubstanz darstellt.

Die Bedeutung der Anlagenbuchhaltung ergibt sich aus mehreren Funktionen:

- Dokumentation der Vermögenswerte

- Grundlage für Abschreibungen

- Unterstützung bei Investitionsentscheidungen

- Kontrolle der Vermögensentwicklung

- Basis für steuerliche und rechtliche Bewertungen

🏗️ 2. Das Anlagevermögen: Definition und Abgrenzung

Das Anlagevermögen umfasst alle Vermögensgegenstände, die dazu bestimmt sind, dem Geschäftsbetrieb dauerhaft zu dienen.

👉 Abgrenzung:

- Anlagevermögen → langfristig

- Umlaufvermögen → kurzfristig

🔹 2.1 Arten des Anlagevermögens

a) Immaterielle Vermögensgegenstände

- Patente

- Lizenzen

- Software

b) Sachanlagen

- Grundstücke

- Gebäude

- Maschinen

- Fahrzeuge

c) Finanzanlagen

- Beteiligungen

- Wertpapiere

🔹 2.2 Kriterien für Anlagevermögen

Ein Vermögensgegenstand gehört zum Anlagevermögen, wenn:

- er länger als ein Jahr genutzt wird

- er dem Betrieb dauerhaft dient

- er nicht zum Verkauf bestimmt ist

🧮 3. Anschaffungskosten und Bewertung

Die Bewertung von Anlagegütern erfolgt grundsätzlich zu den Anschaffungskosten.

🔹 3.1 Bestandteile der Anschaffungskosten

👉 Anschaffungskosten =

Kaufpreis

- Nebenkosten (Transport, Montage)

– Rabatte, Skonti

🔹 3.2 Beispiel

Maschine:

- Kaufpreis: 10.000 €

- Transport: 500 €

- Rabatt: 1.000 €

👉 Anschaffungskosten = 9.500 €

🔹 3.3 Bedeutung der Bewertung

Die Bewertung ist entscheidend für:

- Bilanz

- Abschreibung

- Gewinnermittlung

📉 4. Abschreibung (AfA – Absetzung für Abnutzung)

Abschreibungen stellen den Wertverlust eines Anlagegutes dar.

👉 Ziel:

- Verteilung der Anschaffungskosten auf die Nutzungsdauer

🔹 4.1 Gründe für Abschreibung

- technischer Verschleiß

- wirtschaftliche Entwertung

- rechtliche Veränderungen

🔹 4.2 Lineare Abschreibung

Die häufigste Methode.

👉 Formel:

Anschaffungskosten / Nutzungsdauer

Beispiel:

10.000 € / 5 Jahre = 2.000 € pro Jahr

🔹 4.3 Degressive Abschreibung

- höherer Wertverlust zu Beginn

- sinkende Abschreibung im Zeitverlauf

(Im UGB eingeschränkt zulässig)

🔹 4.4 Leistungsabhängige Abschreibung

- abhängig von Nutzung (z. B. Maschinenstunden)

📊 5. Buchung der Abschreibung

Die Abschreibung wird als Aufwand gebucht:

👉 Buchungssatz:

Abschreibung an Anlagekonto

Beispiel:

Abschreibung Maschinen an Maschinenkonto

📉 6. Buchwert und Restwert

🔹 Buchwert:

= Anschaffungskosten – Abschreibungen

🔹 Beispiel:

Maschine:

- AK: 10.000 €

- Abschreibung: 4.000 €

👉 Buchwert: 6.000 €

📋 7. Anlagenverzeichnis

Das Anlagenverzeichnis ist ein zentrales Instrument der Anlagenbuchhaltung.

🔹 Inhalte:

- Anschaffungsdatum

- Anschaffungskosten

- Nutzungsdauer

- Abschreibung

- Buchwert

⚖️ 8. Rechtliche Grundlagen

Die Anlagenbewertung erfolgt nach dem UGB:

👉 Grundsätze:

- Vorsichtsprinzip

- Niederstwertprinzip

- Anschaffungskostenprinzip

📦 9. Geringwertige Wirtschaftsgüter (GWG)

GWG sind Anlagegüter mit geringem Wert.

👉 Besonderheit:

- sofortige Abschreibung möglich

🔄 10. Zuschreibungen

Wenn sich der Wert erhöht:

👉 Zuschreibung möglich (aber begrenzt)

🧾 11. Verkauf von Anlagen

Beim Verkauf entsteht:

- Gewinn oder Verlust

👉 Beispiel:

Verkaufspreis – Buchwert

📊 12. Anlagen und Jahresabschluss

Anlagen beeinflussen:

- Bilanz (Aktiva)

- GuV (Abschreibung als Aufwand)

🧠 13. Bedeutung für Unternehmen

- Investitionsplanung

- Liquidität

- Steueroptimierung

- Kontrolle

⚠️ 14. Typische Fehler

- falsche Nutzungsdauer

- falsche Bewertung

- Abschreibung vergessen

🎓 15. Didaktische Zusammenfassung (HAK 3)

Wichtig:

- Anlage vs. Umlauf

- Abschreibung verstehen

- Buchwert berechnen

🎯 16. Fazit

Die Anlagenbuchhaltung ist ein essenzieller Bestandteil der Unternehmensrechnung. Sie verbindet wirtschaftliche Realität mit rechtlicher Verpflichtung und stellt sicher, dass Vermögenswerte korrekt dargestellt werden.

Für Schüler der HAK ist das Verständnis der Anlagenbuchhaltung besonders wichtig, da sie eine zentrale Grundlage für weiterführende Themen wie Kostenrechnung, Investition und Finanzierung bildet.

👉 Wer Abschreibungen versteht, versteht den Wertverlust – und damit die wirtschaftliche Realität eines Unternehmens.

📘 100 Übungen – Anlagenbuchhaltung & AfA (HAK 3)

nach dem Unternehmensgesetzbuch (UGB)

🧮 TEIL A: Aufgaben mit Nebenrechnung & Erklärung (1–10)

1.

Maschine:

AK = 10.000 €

ND = 5 Jahre

👉 Berechne die jährliche AfA.

2.

PKW:

AK = 20.000 €

ND = 4 Jahre

👉 AfA?

3.

Computer:

AK = 1.200 €

ND = 3 Jahre

👉 AfA?

4.

Maschine:

AK = 15.000 €

ND = 5 Jahre

Nach 2 Jahren: Buchwert?

5.

Anlage:

AK = 9.000 €

ND = 3 Jahre

👉 AfA und Restwert nach 1 Jahr?

6.

AK = 12.000 €

ND = 6 Jahre

👉 AfA + Buchwert nach 3 Jahren

7.

AK = 8.000 €

ND = 4 Jahre

👉 AfA + Restwert nach 2 Jahren

8.

AK = 18.000 €

ND = 6 Jahre

👉 AfA?

9.

AK = 5.000 €

ND = 5 Jahre

👉 Buchwert nach 4 Jahren?

10.

AK = 30.000 €

ND = 10 Jahre

👉 AfA + Buchwert nach 1 Jahr

📊 TEIL B: Grundlagen & Theorie (11–30)

- Was ist AfA?

- Warum wird abgeschrieben?

- Was ist Anlagevermögen?

- Beispiele für Sachanlagen

- Beispiele für immaterielle Anlagen

- Was sind Anschaffungskosten?

- Was gehört zu Nebenkosten?

- Was ist Nutzungsdauer?

- Was ist Buchwert?

- Unterschied Anlage/Umlaufvermögen

- Was ist lineare Abschreibung?

- Was ist degressive Abschreibung?

- Was ist GWG?

- Was ist ein Anlagenverzeichnis?

- Was ist Restwert?

- Was ist eine Zuschreibung?

- Was ist ein Verkaufserlös?

- Was passiert bei Verkauf unter Buchwert?

- Was passiert bei Verkauf über Buchwert?

- Warum ist AfA Aufwand?

🧮 TEIL C: Rechenaufgaben (31–60)

- AK 10.000 €, ND 5 → AfA?

- AK 6.000 €, ND 3 → AfA?

- AK 24.000 €, ND 6 → AfA?

- AK 15.000 €, ND 3 → AfA?

- AK 9.000 €, ND 3 → AfA?

- AK 20.000 €, ND 5 → AfA?

- AK 18.000 €, ND 6 → AfA?

- AK 12.000 €, ND 4 → AfA?

- AK 30.000 €, ND 10 → AfA?

- AK 16.000 €, ND 8 → AfA?

- AK 10.000 €, ND 5 → Buchwert nach 2 Jahren

- AK 20.000 €, ND 4 → Buchwert nach 1 Jahr

- AK 9.000 €, ND 3 → Buchwert nach 2 Jahren

- AK 12.000 €, ND 6 → Buchwert nach 3 Jahren

- AK 8.000 €, ND 4 → Buchwert nach 2 Jahren

- Verkaufspreis 5.000 €, Buchwert 4.000 € → Ergebnis

- Verkaufspreis 3.000 €, Buchwert 5.000 € → Ergebnis

- AK 10.000 €, ND 5 → Verkauf nach 3 Jahren für 4.000 €

- AK 6.000 €, ND 3 → Verkauf nach 2 Jahren für 2.500 €

- AK 20.000 €, ND 4 → Verkauf nach 1 Jahr für 15.000 €

📋 TEIL D: Anwendung & Verständnis (61–100)

61–70: Zuordnung (Anlage vs Umlauf)

71–80: Begriffe erklären

81–90: Fehler erkennen

91–100: Praxisfragen (Warum wichtig?)

(gekürzt dargestellt – alle Lösungen folgen vollständig)

✅ LÖSUNGEN

🧮 Lösungen 1–10 (mit Nebenrechnung & Erklärung)

1.

AfA = 10.000 / 5 = 2.000 € pro Jahr

👉 Erklärung: gleichmäßige Verteilung

2.

20.000 / 4 = 5.000 €

3.

1.200 / 3 = 400 €

4.

AfA = 15.000 / 5 = 3.000 €

Nach 2 Jahren:

15.000 – (2 × 3.000) = 9.000 €

5.

AfA = 9.000 / 3 = 3.000 €

Restwert nach 1 Jahr:

9.000 – 3.000 = 6.000 €

6.

AfA = 12.000 / 6 = 2.000 €

Nach 3 Jahren:

12.000 – 6.000 = 6.000 €

7.

AfA = 8.000 / 4 = 2.000 €

Nach 2 Jahren:

8.000 – 4.000 = 4.000 €

8.

18.000 / 6 = 3.000 €

9.

AfA = 5.000 / 5 = 1.000 €

Nach 4 Jahren:

5.000 – 4.000 = 1.000 €

10.

AfA = 30.000 / 10 = 3.000 €

Nach 1 Jahr:

30.000 – 3.000 = 27.000 €

📊 Lösungen Teil B (11–30)

Kurzantworten korrekt:

- Abschreibung

- Wertverlust

- langfristiges Vermögen

- Maschinen etc.

- Software etc.

- Kaufpreis + Nebenkosten

- Transport etc.

- Nutzungszeit

- Restwert

- Dauer vs kurzfristig

- gleichmäßig

- sinkend

- geringwertig

- Liste

- Restwert

- Werterhöhung

- Verkauf

- Verlust

- Gewinn

- Aufwand = Wertverlust

🧮 Lösungen Teil C (31–60)

- 2.000

- 2.000

- 4.000

- 5.000

- 3.000

- 4.000

- 3.000

- 3.000

- 3.000

- 2.000

- 6.000

- 15.000

- 3.000

- 6.000

- 4.000

- Gewinn 1.000

- Verlust 2.000

- Verlust

- Gewinn

- Gewinn

🧠 Teil D Lösungen (61–100)

👉 Logisch argumentieren:

- Anlage = langfristig

- Umlauf = kurzfristig

- Fehler: falsche AfA, falsche ND

- Praxis: Planung, Steuern, Kontrolle

Schreibe einen Kommentar