🧾 1. Einleitung: Bedeutung des Jahresabschlusses

Der Jahresabschluss stellt das zentrale Instrument der externen Rechnungslegung eines Unternehmens dar. Er dient dazu, die wirtschaftliche Lage eines Unternehmens am Ende eines Geschäftsjahres transparent, nachvollziehbar und vergleichbar darzustellen. Dabei erfüllt er sowohl eine Informationsfunktion als auch eine Dokumentations- und Kontrollfunktion.

Im österreichischen Recht ist der Jahresabschluss im Unternehmensgesetzbuch (UGB) geregelt. Kapitalgesellschaften sind gesetzlich verpflichtet, einen Jahresabschluss zu erstellen, während Einzelunternehmen und Personengesellschaften unter bestimmten Voraussetzungen ebenfalls dazu verpflichtet sind.

Der Jahresabschluss richtet sich an verschiedene Interessengruppen:

- Unternehmer und Management

- Banken und Kreditgeber

- Investoren

- Staat (Finanzamt)

- Geschäftspartner

Diese Anspruchsgruppen benötigen zuverlässige Informationen über die Vermögens-, Finanz- und Ertragslage eines Unternehmens.

📊 2. Bestandteile des Jahresabschlusses

Der Jahresabschluss besteht grundsätzlich aus mehreren Komponenten:

🔹 Pflichtbestandteile:

- Bilanz

- Gewinn- und Verlustrechnung (GuV)

🔹 Erweiterte Bestandteile (bei größeren Unternehmen):

- Anhang

- Lagebericht

Für HAK 3 liegt der Fokus insbesondere auf:

👉 Bilanz und GuV

⚖️ 3. Grundsätze ordnungsmäßiger Buchführung (GoB)

Die Erstellung des Jahresabschlusses erfolgt nach den sogenannten Grundsätzen ordnungsmäßiger Buchführung (GoB). Diese sind nicht vollständig im Gesetz definiert, sondern ergeben sich aus:

- Gesetz (UGB)

- Rechtsprechung

- Fachliteratur

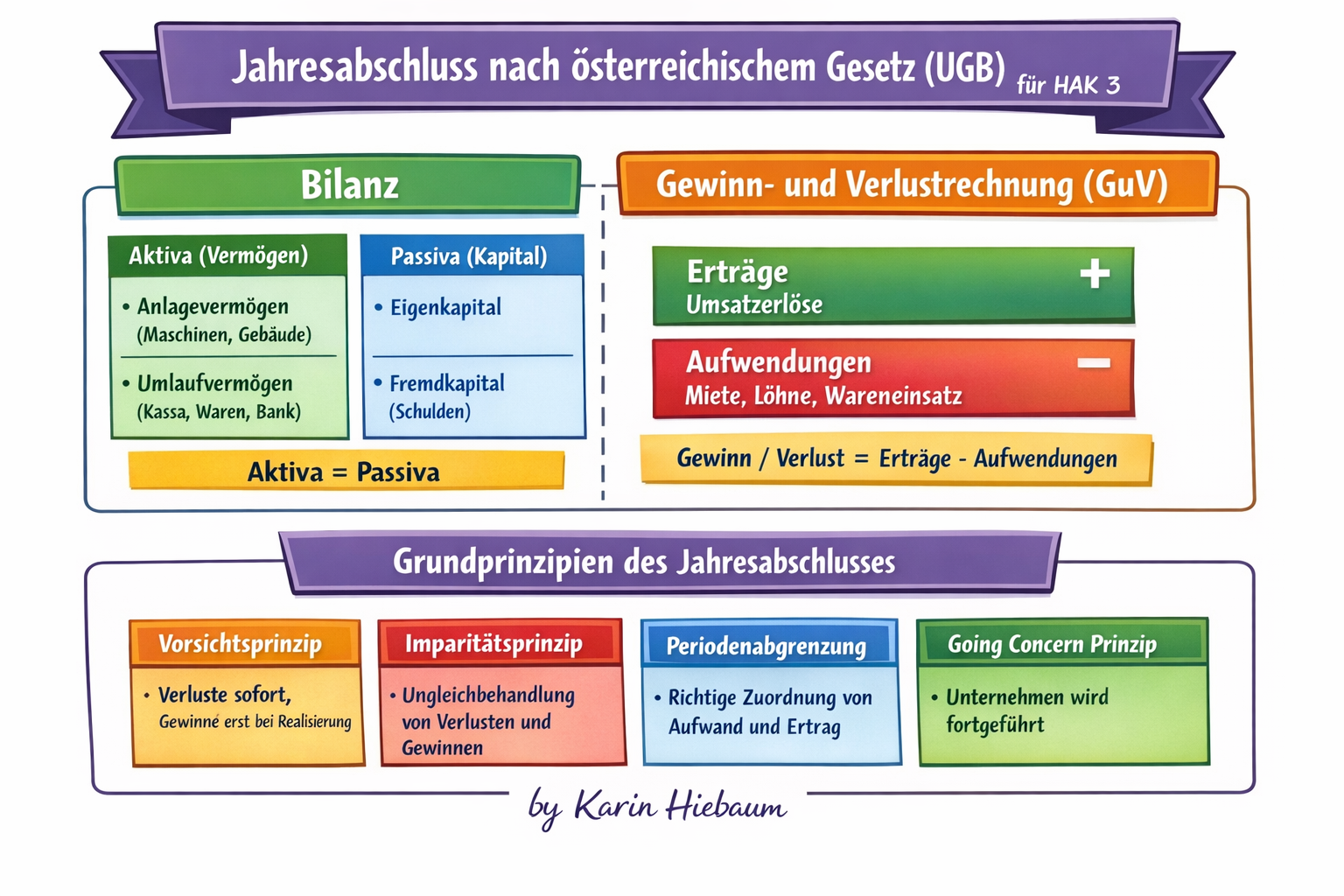

🔹 3.1 Vorsichtsprinzip

Das Vorsichtsprinzip ist eines der wichtigsten Prinzipien im Rechnungswesen.

👉 Bedeutung:

- Risiken und Verluste müssen sofort berücksichtigt werden

- Gewinne dürfen erst ausgewiesen werden, wenn sie realisiert sind

👉 Ziel:

- Schutz der Gläubiger

🔹 3.2 Imparitätsprinzip

Dieses Prinzip konkretisiert das Vorsichtsprinzip:

👉 Verluste:

- sofort erfassen

👉 Gewinne:

- erst bei tatsächlicher Realisierung

🔹 3.3 Realisationsprinzip

Gewinne dürfen nur dann ausgewiesen werden, wenn sie:

- realisiert, also tatsächlich verdient sind

👉 Beispiel:

- Verkauf auf Ziel → Gewinn wird erst bei Leistungserbringung berücksichtigt

🔹 3.4 Periodenabgrenzung

Alle Aufwendungen und Erträge müssen jener Periode zugeordnet werden, in der sie wirtschaftlich entstanden sind.

👉 Beispiel:

- Miete für Dezember wird im Dezember verbucht, auch wenn sie erst im Jänner bezahlt wird

🔹 3.5 Going-Concern-Prinzip

Es wird davon ausgegangen, dass das Unternehmen weiterhin besteht.

👉 Bedeutung:

- Bewertung erfolgt nicht zu Liquidationswerten, sondern zu Fortführungswerten

📊 4. Die Bilanz im Detail

Die Bilanz ist eine stichtagsbezogene Gegenüberstellung von Vermögen und Kapital.

👉 Struktur:

- Aktiva (linke Seite)

- Passiva (rechte Seite)

🔹 4.1 Aktiva – Vermögensseite

Die Aktivseite zeigt, wofür das Kapital verwendet wurde.

📌 Untergliederung:

a) Anlagevermögen

- langfristig im Unternehmen

- Beispiele:

- Maschinen

- Gebäude

- Fahrzeuge

b) Umlaufvermögen

- kurzfristig verfügbar

- Beispiele:

- Kassa

- Bank

- Warenlager

- Forderungen

🔹 4.2 Passiva – Kapital

Die Passivseite zeigt, woher das Kapital stammt.

📌 Untergliederung:

a) Eigenkapital

- Kapital der Eigentümer

- Gewinne erhöhen das Eigenkapital

b) Fremdkapital

- Schulden

- Beispiele:

- Kredite

- Lieferverbindlichkeiten

🔹 4.3 Bilanzgleichung

👉 Grundregel:

Aktiva = Passiva

Diese Gleichung muss immer erfüllt sein.

🔹 4.4 Bewertung in der Bilanz

Vermögensgegenstände werden nach bestimmten Regeln bewertet:

👉 Anschaffungskostenprinzip:

- Bewertung zum Kaufpreis

👉 Niederstwertprinzip:

- Wert darf nicht überbewertet werden

📈 5. Die Gewinn- und Verlustrechnung (GuV)

Die GuV ist eine Zeitraumrechnung und zeigt den Erfolg eines Unternehmens innerhalb eines Geschäftsjahres.

🔹 5.1 Aufbau

Es gibt zwei Verfahren:

1. Gesamtkostenverfahren (GKV)

👉 im Unterricht üblich

2. Umsatzkostenverfahren (UKV)

🔹 5.2 Erträge

Erträge sind:

👉 Wertzuflüsse

Beispiele:

- Umsatzerlöse

- Zinserträge

🔹 5.3 Aufwendungen

Aufwendungen sind:

👉 Wertverbräuche

Beispiele:

- Wareneinsatz

- Personal

- Abschreibungen

🔹 5.4 Erfolgsermittlung

👉 Formel:

Gewinn = Erträge – Aufwendungen

👉 Verlust:

wenn Aufwendungen > Erträge

🔄 6. Zusammenhang zwischen Bilanz und GuV

Der Jahresabschluss ist ein geschlossenes System.

👉 Verbindung:

- Der Gewinn aus der GuV wird in die Bilanz übertragen

👉 Beispiel:

Eigenkapital alt: 10.000 €

Gewinn: 2.000 €

→ Eigenkapital neu: 12.000 €

🧮 7. Abschlussbuchungen

Am Jahresende müssen bestimmte Buchungen durchgeführt werden:

🔹 7.1 Erfolgskonten abschließen

- Aufwands- und Ertragskonten werden über das GuV-Konto abgeschlossen

🔹 7.2 GuV abschließen

- GuV → Eigenkapital

🔹 7.3 Bestandskonten abschließen

- über das Schlussbilanzkonto

📉 8. Abschreibungen (AfA)

Abschreibungen berücksichtigen den Wertverlust von Vermögensgegenständen.

👉 Beispiel:

- Maschine verliert jährlich an Wert

👉 Arten:

- lineare Abschreibung

- degressive Abschreibung

📦 9. Inventur und Bewertung

Vor Erstellung der Bilanz muss eine Inventur durchgeführt werden.

👉 Ziel:

- tatsächlicher Bestand feststellen

👉 Methoden:

- körperliche Inventur

- Buchinventur

📊 10. Rückstellungen und Rechnungsabgrenzung

🔹 Rückstellungen

- für ungewisse Verbindlichkeiten

👉 Beispiel:

- Prozesskosten

🔹 Rechnungsabgrenzung

Aktiv:

- Ausgabe vor dem Abschlussstichtag → Aufwand später

Passiv:

- Einnahme vor dem Abschlussstichtag → Ertrag später

⚖️ 11. Anhang und Lagebericht

Für größere Unternehmen verpflichtend:

🔹 Anhang:

- zusätzliche Informationen

🔹 Lagebericht:

- wirtschaftliche Analyse

🏛️ 12. Bedeutung für die Praxis

Der Jahresabschluss ist entscheidend für:

👉 Banken:

- Kreditvergabe

👉 Investoren:

- Entscheidung über Investitionen

👉 Staat:

- Steuerberechnung

👉 Unternehmen:

- Steuerung und Planung

🎓 13. Didaktische Zusammenfassung für HAK 3

Für Schüler ist besonders wichtig:

✔️ Verständnis:

- Unterschied Bilanz / GuV

✔️ Anwendung:

- Gewinn berechnen

- Konten zuordnen

✔️ Analyse:

- wirtschaftliche Lage interpretieren

🧠 14. Typische Fehlerquellen

- Verwechslung von Aufwand und Auszahlung

- Verwechslung von Ertrag und Einzahlung

- falsche Zuordnung Aktiva / Passiva

- Nichtbeachtung der Periodenabgrenzung

🎯 15. Fazit

Der Jahresabschluss stellt das Herzstück der Unternehmensrechnung dar. Er verbindet mathematische Genauigkeit mit wirtschaftlicher Interpretation und rechtlicher Verpflichtung.

Für HAK-Schüler bildet er eine zentrale Grundlage für:

- weitere wirtschaftliche Ausbildung

- praktische Anwendung im Berufsleben

- Verständnis von Unternehmen

👉 Wer den Jahresabschluss versteht, versteht das Unternehmen.

📘 100 Übungen – Jahresabschluss (HAK 3)

nach dem Unternehmensgesetzbuch (UGB)

🧾 TEIL A: Grundlagen (1–20)

- Was ist ein Jahresabschluss?

- Welche zwei Hauptbestandteile hat der Jahresabschluss?

- Was zeigt die Bilanz?

- Was zeigt die GuV?

- Was bedeutet Aktiva?

- Was bedeutet Passiva?

- Was ist Eigenkapital?

- Was ist Fremdkapital?

- Was ist ein Aufwand?

- Was ist ein Ertrag?

- Wie lautet die Bilanzgleichung?

- Wann entsteht ein Gewinn?

- Wann entsteht ein Verlust?

- Was ist das UGB?

- Wer muss einen Jahresabschluss erstellen?

- Was ist das Ziel des Jahresabschlusses?

- Welche Informationen liefert die GuV?

- Welche Informationen liefert die Bilanz?

- Was ist ein Geschäftsjahr?

- Warum ist der Jahresabschluss wichtig?

📊 TEIL B: Bilanz (21–40)

- Ordne zu: Maschine

- Ordne zu: Bankguthaben

- Ordne zu: Kredit

- Ordne zu: Warenlager

- Ordne zu: Eigenkapital

- Was gehört zum Anlagevermögen?

- Was gehört zum Umlaufvermögen?

- Was zeigt die Aktivseite?

- Was zeigt die Passivseite?

- Was ist ein Vermögensgegenstand?

- Was ist eine Verbindlichkeit?

- Beispiel: Kassa 5.000 € – wo steht das?

- Beispiel: Darlehen 10.000 € – wo steht das?

- Nenne 3 Beispiele für Aktiva

- Nenne 3 Beispiele für Passiva

- Was ist die Inventur?

- Was ist ein Inventar?

- Unterschied Inventar – Bilanz?

- Was bedeutet Liquidität?

- Warum muss die Bilanz ausgeglichen sein?

📈 TEIL C: GuV (41–60)

- Was ist ein Umsatz?

- Was ist ein Wareneinsatz?

- Ist Miete Aufwand oder Ertrag?

- Ist Zinsertrag Aufwand oder Ertrag?

- Was ist Personalaufwand?

- Was sind Umsatzerlöse?

- Was ist Abschreibung?

- Beispiel: Erlöse 50.000 €, Aufwand 30.000 € → Gewinn?

- Beispiel: Aufwand 40.000 €, Erlöse 25.000 € → Verlust?

- Was ist das Gesamtkostenverfahren?

- Unterschied Auszahlung – Aufwand?

- Unterschied Einzahlung – Ertrag?

- Was ist ein Betriebsergebnis?

- Was ist ein neutraler Aufwand?

- Was ist ein neutraler Ertrag?

- Was ist der Zweck der GuV?

- Wie wird Gewinn berechnet?

- Wie wird Verlust berechnet?

- Wo wird der Gewinn verbucht?

- Warum ist die GuV wichtig?

⚖️ TEIL D: Grundprinzipien (61–75)

- Was ist das Vorsichtsprinzip?

- Was ist das Realisationsprinzip?

- Was ist das Imparitätsprinzip?

- Was ist Periodenabgrenzung?

- Was bedeutet Going Concern?

- Warum dürfen Gewinne erst später verbucht werden?

- Warum müssen Verluste sofort verbucht werden?

- Beispiel für Vorsichtsprinzip

- Beispiel für Periodenabgrenzung

- Beispiel für Realisationsprinzip

- Was schützt das Vorsichtsprinzip?

- Was ist ein Risiko im Rechnungswesen?

- Warum sind Prinzipien wichtig?

- Welche Prinzipien kennst du?

- Was bedeutet „true and fair view“?

🧮 TEIL E: Rechenaufgaben (76–90)

- Erträge 20.000 €, Aufwand 15.000 € → Gewinn?

- Erträge 50.000 €, Aufwand 60.000 € → Ergebnis?

- EK alt 10.000 €, Gewinn 5.000 € → neues EK?

- EK alt 8.000 €, Verlust 2.000 € → neues EK?

- Aktiva: 30.000 €, Passiva: 30.000 € → korrekt?

- Aktiva: 40.000 €, Passiva: 35.000 € → Fehler?

- Erlöse 80.000 €, Kosten 50.000 € → Gewinn?

- Aufwand 70.000 €, Ertrag 65.000 € → Verlust?

- EK 15.000 €, FK 10.000 € → Bilanzsumme?

- Anlage 20.000 €, Umlauf 10.000 € → Aktiva?

- Gewinn 3.000 €, EK 12.000 € → neues EK?

- Verlust 4.000 €, EK 20.000 € → neues EK?

- Erlöse 100.000 €, Aufwand 90.000 € → Gewinn?

- Erlöse 40.000 €, Aufwand 45.000 € → Verlust?

- EK 25.000 €, FK 15.000 € → Aktiva?

🧠 TEIL F: Verständnis & Anwendung (91–100)

- Warum ist Eigenkapital wichtig?

- Warum ist Fremdkapital riskant?

- Was zeigt ein hoher Gewinn?

- Was zeigt ein Verlust?

- Warum sind Abschreibungen wichtig?

- Warum ist Liquidität wichtig?

- Was passiert bei Insolvenz?

- Warum brauchen Banken den Jahresabschluss?

- Wie hilft der Jahresabschluss dem Unternehmen?

- Warum ist Rechnungswesen wichtig für Schüler?

✅ LÖSUNGEN (getrennt)

Teil A

- Abschluss der Buchhaltung

- Bilanz & GuV

- Vermögen & Kapital

- Erfolg

- Vermögen

- Kapital

- Eigentümerkapital

- Schulden

- Wertverbrauch

- Wertezuwachs

- Aktiva = Passiva

- Ertrag > Aufwand

- Aufwand > Ertrag

- Gesetz

- Unternehmen

- Information

- Erfolg

- Vermögen

- 1 Jahr

- Überblick

Teil B

- Anlagevermögen

- Umlaufvermögen

- Passiva

- Umlaufvermögen

- Passiva

- Maschinen etc.

- Kassa etc.

- Vermögen

- Kapital

- Besitz

- Schuld

- Aktivseite

- Passivseite

- Kassa, Bank, Waren

- EK, Kredit, Lieferanten

- Bestandsaufnahme

- Liste

- Detail vs. Übersicht

- Zahlungsfähigkeit

- Gleichgewicht

Teil C

- Verkauf

- Aufwand

- Aufwand

- Ertrag

- Löhne

- Einnahmen

- Wertverlust

- 20.000 Gewinn

- 15.000 Verlust

- Kostenstruktur

- Zahlung vs. Verbrauch

- Zahlung vs. Leistung

- Ergebnis

- nicht betrieblich

- nicht betrieblich

- Erfolg zeigen

- Ertrag – Aufwand

- Aufwand – Ertrag

- Eigenkapital

- Kontrolle

Teil D

61–75: sinngemäß wie Theorie (korrekte Definitionen)

Teil E

- 5.000 Gewinn

- 10.000 Verlust

- 15.000

- 6.000

- Ja

- Ja, Differenz

- 30.000

- 5.000

- 25.000

- 30.000

- 15.000

- 16.000

- 10.000

- 5.000

- 40.000

Teil F

Offene Antworten – logisch begründen

Schreibe einen Kommentar